让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

回溯历史,南京海纳医药科技股份有限公司(以下简称“海纳医药”)曾拟报告创业板,此后因其除去上市央求而被休止。次年4月,上市公司成皆**药物成就股份有限公司发布公告称拟收购海纳医药,两个月后该收购决议休止。此后2025年7月,海纳医药递表港交所。

此番上市,海纳医药事迹“双降”背后,其近三年又一期超六成收入来自CRO业务,而2024年,海纳医药新增CRO方法数量减少三成。且2025年1-9月,海纳医药同业归母净利润均现负增长。另一方面,濒临行业内一体化就业的市集趋势,海纳医药2020-2022年及2023年上半年累计转让制剂方法中外购原料药占比超七成。此外,海纳医药示意其将聚焦于更正型新药,且通过回溯其官网曾线路2018年更正型新药报产,扫尾港股招股书线路的临了可行日2025年11月2日,其更正型新药或未获批。

一、“双降”压顶超六成收入来自CRO业务,新增CRO方法数量减少三成

需要表现的是,医药行业具有较强的战略导向性特色。

看成CXO+MAH的概括性医药研发企业,海纳医药的主营业务以仿制药CRO为主,并示意MAH等轨制有益于仿制药CRO市集的快速增长。与此同期,一家同业称战略率领医药产业由仿制为主向立异为主转型。此外,CRO全体市集方面,2024年的CRO订单单笔价钱较三年前缩水约三分之一。而2025年1-9月,同业的净利润均出现负增长。

1.1 超六成收入来自CRO业务,报告创业板称MAH等战略拉动市集快速增长

据海纳医药报告创业板时代签署日为2024年1月5日的招股表现书(以下简称“2024年1月5日创业板招股书”),海纳医药是一家以“CXO+MAH”为干线的概括性医药研发企业。2020-2022年及2023年1-6月,海纳医药研发品种以化学仿制药为主,兼顾更正型立异药。

同期,据海纳医药临了本色可行日历为2025年11月2日的招股表现书(以下简称“2025年11月2日招股书”),海纳医药主要提供仿制药的一体化全进程医药辩论及成就就业,以及销售医药居品。

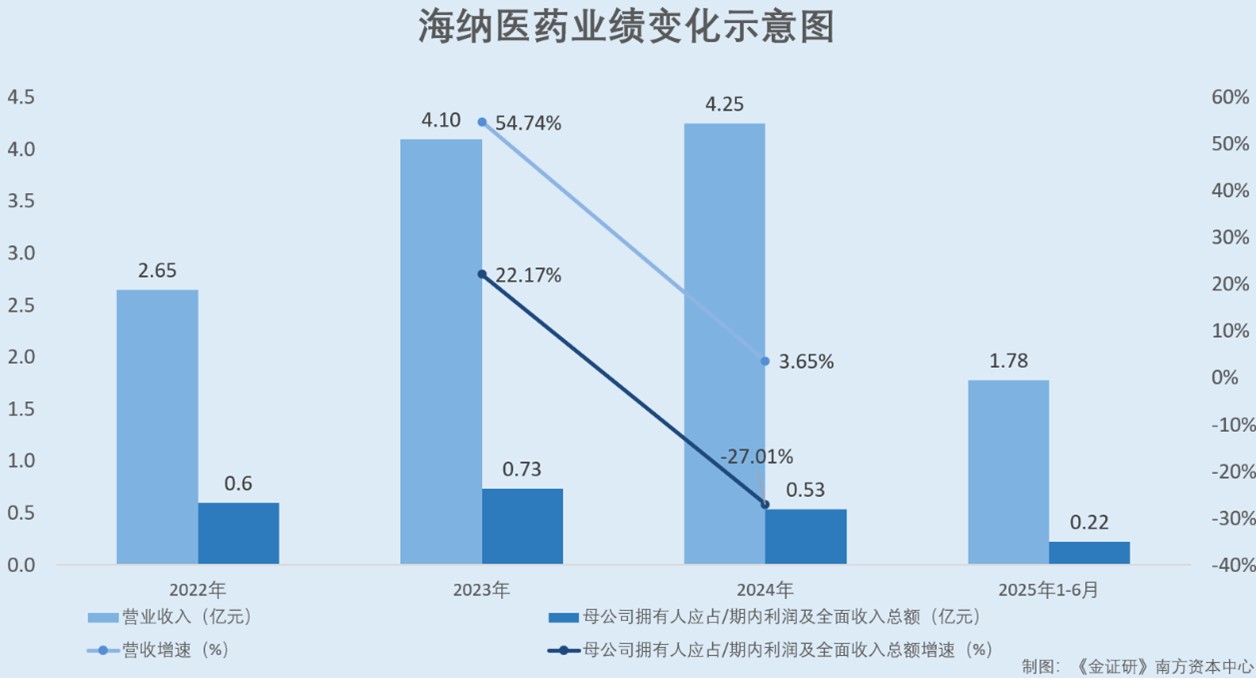

2022-2024年及2025年1-6月,海纳医药的营业收入分歧为2.65亿元、4.1亿元、4.25亿元、1.78亿元。同期,海纳医药母公司领有东谈主应占/期内利润及全面收入总和分歧为5,976.7万元、7,301.5万元、5,329.5万元、2,208.4万元。

2023-2024年及2025年上半年,海纳医药的营业收入增速分歧为54.74%、3.65%、-16.97%;同期,海纳医药母公司的领有东谈主应占/期内利润及全面收入总和增速分歧为22.17%、-27.01%、-25.82%。

不出丑出,2024年,海纳医药营收增速放缓,净利润负增长。到了2025年上半年,海纳医药的营收及净利润双双负增长。

此外,2025年11月2日招股书涌现,2022-2024年及2025年1-6月,CRO业务收入分歧占海纳医药当期营业收入的63.4%、67.3%、85.9%、74.3%。

可见,回报期内,海纳医药的超六成收入来源于CRO业务。

对于CRO市集,海纳医药曾示意,规划战略拉动市集快速增长。

据2024年1月5日创业板招股书,2019年12月起,MAH轨制厚爱实践,杀青了药品上市许可证和坐褥许可证的分离,拉动了仿制药研刊行业的第二次快速增长。

凭据2024年1月5日创业板招股书征引自数据,国内仿制药CRO行业2022年市集领域达104亿元,2018年到2022年复合增长率为7.9%;预期2023-2027年,国内仿制药CRO行业市集将会保持14.4%傍边的增长态势,并在2027年市集领域达到213亿元。

这次报告,据2025年11月2日招股书,海纳医药称,药物时候转让的市集领域方面,2023年前后,政府衔尾出台三项战略,强化MAH问责制和交付制造管制。尽管监管审查的加强导致2024年市集出现放松,但跟着市集监管机制的完善,瞻望行业将迎来络续健康的反弹。

然则,海纳医药的同业示意,连年来,同业的事迹因MAH等战略原因出现下滑。

1.2 同业阳光诺和称战略率领医药产业由仿制为主向立异为主转型,MAH等影响下阳光诺和2025年前三季度归母净利润下滑

据2024年1月5日创业板招股书,海纳医药此番上市及第的同业业可比公司包括杭州百诚医药科技股份有限公司(以下简称“百诚医药”)、北京阳光诺和药物辩论股份有限公司(以下简称“阳光诺和”)、博济医药科技股份有限公司(以下简称“博济医药”)。

据阳光诺和2025年半年报,早期国内医药市集主要以仿制药为主,立异药研发能源不及,CRO市集需求度相对较低。连年来,国度层面出台的系列战略促进国内立异药研发,股东医药产业杀青由仿制为主向自主立异为主的升级改革,立异药就业需求快速增多,带动国内开始的CRO企业快速发展。

换言之,阳光诺和称,国度战略股东医药产业向自主立异升级改革,立异药就业需求快速增多,并带动国内CRO企业快速发展。

此外,阳光诺和2025年前三季度的事迹或受到MAH轨制的影响。

据阳光诺和2025年三季度报,2025年1-9月,阳光诺和杀青营业收入8.56亿元,同比增长-6.65%;其中,2025年7-9月杀青营业收入2.65亿元,同比增长-24.97%。

2025年1-9月,阳光诺和杀青归母净利润1.63亿元,同比增长-21.38%;其中,2025年7-9月杀青归母净利润0.33亿元,同比增长-43.41%。

对于归母净利润的变化情况,阳光诺和示意,主要系其仿制药业务受集采、MAH轨制等战略影响,营业收入着落、资本率飞腾以及新增股权引发用度所致。

可见,创业板报告时代,海纳医药线路称,MAH轨制的实践拉动仿制药CRO市集的快速增长。而到了2025年,同业阳光诺和示意,国度战略股东医药产业向自主立异升级改革,立异药就业需求快速增多,并带动国内CRO企业快速发展。且受MAH轨制等影响,阳光诺和2025年三季度的归母净利润下滑。

再来交流CRO全体市集情况。

1.3 协会公开信息指出,2024年的CRO订单单笔价钱较三年前大致缩水约三分之一

据医药立异促进会于2025年11月4日发布的内容,从管线数量来看,2024年,药物临床测验登记与信息公示平台线路的数据涌现,全年临床测验数量达4,861项,同比增长15.57%。

但CRO订单价钱缩水,现在CRO订单单笔价钱较三年前大致缩水三分之一傍边。

值得一提的是,海纳医药的新增CRO方法数量减少。

1.4 2024年新增CRO方法数量减少三成,2025年1-9月同业归母净利润均现负增长

据2025年11月2日招股书,2022-2024年及2025年1-6月,海纳医药在各期内取得的CRO新方法数量分歧为117个、132个、88个、41个。

经测算,2023-2024年,海纳医药取得CRO新方法数主见增幅分歧为12.82%、-33.33%。

何况前述说起,2023-2024年,海纳医药的营业收入增速分歧为54.74%、3.65%,母公司领有东谈主应占/期内利润及全面收入总和增速分歧为22.17%、-27.01%。

对于2025年上半年的收入下滑,海纳医药示意,其主要由于CRO就业所得收入减少,而CRO就业所得收入减少乃主要由于处于后期阶段的方法比例较高,而该阶段后续里程碑对收入的孝敬相对较低,以及得回的新方法数量减少。

也即是说,2024年,海纳医药或“增收不增利”。且2025年上半年,海纳医药的营收下滑,原因包括CRO就业所得收入减少,得回的新方法数量减少。

反不雅同业。据上述可比公司的按时回报,2024年及2025年1-9月,百诚医药的营收同比增长率分歧为-21.18%、-29.33%,同期归母净利润同比增长率分歧为-119.39%、-96.68%。

2024年及2025年1-9月,博济医药的营收同比增长率分歧为33.5%、5.06%,同期归母净利润同比增长率分歧为18.23%、-49.36%。

2024年及2025年1-9月,阳光诺和的营收同比增长率分歧为15.7%、-6.65%,同期归母净利润同比增长率分歧为-3.98%、-21.38%。

可见,2025年1-9月,海纳医药的三家可比公司归母净利润均现负增长。

即是说,连年来,战略或率领医药产业由仿制为主向立异为主转型,在MAH等影响下,阳光诺和2025年前三季度归母净利润下滑。且2024年,国内CRO订单价钱比三年前约着落三分之一傍边,同庚海纳医药新增CRO方法数量减少,并导致CRO就业收入下滑。

且到了2025年1-9月,三家同业业可比公司的归母净利润同比均出现着落。而海纳医药方面,2024年营收增速放缓,净利润负增长,2025年上半年其事迹双双负增长。

二、转让制剂方法中曾过半的原料药系外购,更正型新药研发进程或现疑团

连年来,CXO企业为平静市集需求并取得竞争上风,纷繁通过拓展业务或收购等神气构建一体化产业就业链。

而海纳医药方面,2020-2022年及2023年上半年累计转让制剂方法中超七成原料药系外购。值得一提的是,海纳医药还曾示意聚焦于更正型新药研发,对于其更正型新药的研发进程或值得交流。

2.1 原料药处于制药产业链中枢措施,2020-2022年及2023年上半年累计转让制剂方法中外购原料药占比超七成

据海纳医药出具日为2023年10月25日的首轮问询恢复(以下简称“2023年10月25日首轮问询恢复”),海纳医药自主研发恶果改革方法中,制剂类方法数量大于原料药方法数量。对此,深交所条目海纳医药表现其华夏因,并表现二者在旨趣、时候、资本、周期方面的相反情况,前者研发是否需要更高的门槛。

对此,海纳医药示意,原料药是制剂研发的基本物料,但二者的辩论内容重心有所不同。原料药侧重于合成工艺辩论和晶型/粒径辩论,制剂侧重于处方筛选和工艺成就,侧重于不同的药学学科。原料药和制剂的诈欺关系,决定了制剂数量大于原料药数量。制剂和原料药成就不存在研发门槛孰高孰低之分。

值得一提的是,官方信息曾指出原料药对于制药企业的进军性。

据湖南省工业和信息化厅于2023年12月21日发布的征引信息,原料药是制剂中的有用要素,处于制药产业链的中枢措施。掌捏了原料药时候,就能掌捏制药企业的“命根子”。稳供稳价的进军前提,是原料药或者自供自给。

在此配景下,交流海纳医药获批的原料药与制剂数量的比例。

据2023年10月25日首轮问询恢复,扫尾2023年9月3日,海纳医药获批的原料药数量为4项,获批的化药制剂数量为36项,二者比例(原料药/化药制剂)为11.11%。

而同期,国内原料药获批数量为12,093项,化药制剂获批数量为97,783项,二者比例为12.37%。

换言之,扫尾2023年9月3日,海纳医药的获批原料药与获批制剂之比例,低于同期国内平均水平。

此外,海纳医药累计转让制剂方法中,外购原料药占比超七成。

据2024年1月5日创业板招股书,海纳医药报告创业板时称其具备业态立异特征,可提供涵盖药学辩论、工艺考据、临床辩论、生物检测、注册报告、受托坐褥等各个措施的一体化就业。

此外,2023年10月25日首轮问询恢复涌现,2020-2022年及2023年1-6月,海纳医药累计转让制剂方法41项,波及原料药53项(部分制剂含多个原料药)。其中,原料药来源为外部购买的39项,占比73.58%;原料药来源为海纳医药自行研发的14项,占比26.42%。

可见,2020-2022年及2023年1-6月,在自称具备提供一体化就业智商背后,海纳医药的累计转让制剂方法中,原料药来源为外部购买的占比超过七成。

值得一提的是,与海纳医药同期报告上市的企业亦称具备一体化就业智商。

据山东**医药股份有限公司(以下简称“**医药”)出具日为2023年12月27日的首轮问询恢复(以下简称“**医药2023年12月27日首轮问询恢复”),此番上市,**医药遴荐海纳医药看成同业业可比公司之一。

据**医药签署日为2025年9月12日的招股表现书(以下简称“**医药2025年9月12日招股书”),**医药具备“原料药+制剂”的一体化平台。**医药的原料药业务模式方面,其在提供制剂研发就业的过程中,常常会采选自主坐褥的原料药进行关联报告,并在居品获批上市后向客户销售该原料药。

此外,据**医药出具日为2023年12月27日的补充法律看法书(以下简称“**医药2023年12月27日补充法律看法书”),**医药原料药业务,是其研发恶果改革业务的进军相沿,任意发展原料药及CMO业务是**医药异日全体业务成长的要害因素。

可见,一样自称具备一体化就业智商的同业**医药,或具备原料药及制剂的一体化平台,并在提供制剂研发就业过程中采选自主坐褥的原料药进行关联报告。

需要凝视的是,**医药的原料药方法占比或高于海纳医药。

2.2 一体化就业趋势含原料药坐褥,获批原料药与化学制剂比值或曾低于同业**医药

据2023年10月25日首轮问询恢复,具备“全产业链的一站式就业”智商是奠定CXO企业市集竞争地位的基础,提供“CRO+CDMO”一体化就业已成为CXO企业的发展趋势。CMO的临床前辩论措施中,包括原料药、中间体交付坐褥。

即是说,CXO企业的一体化就业趋势中,或涵盖原料药坐褥措施。

在此配景下,据**医药2023年12月27日首轮问询恢复,2015年至2023年7月31日,**医药得回原料药批件25项,制剂批件66项。同期,海纳医药累计获批的原料药数量为4项,获批的化药制剂数量为36项。

经测算,2015年至2023年7月31日,**医药原料药批件与制剂批件的比例为37.88%,海纳医药原料药批件与制剂批件的比例为11.11%,该比例与前述海纳医药2023年10月25日首轮问询恢复线路的一致。

可见,海纳医药报告创业板时代,与海纳医药同期报告的企业**医药在报告期内累计获批原料药与获批制剂的比值,或曾高于海纳医药。

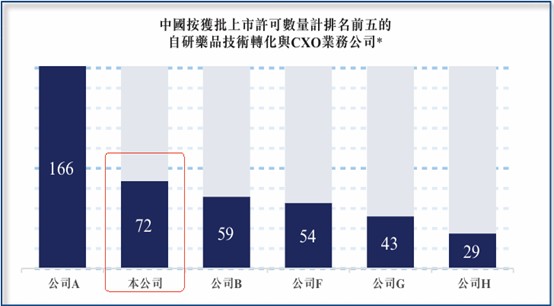

不雅这次上市,据海纳医药2025年11月2日招股书,扫尾临了本色可行日历,海纳医药看成自研药品时候改革与CXO业务公司,共有72项获批方法。

由此看来,海纳医药自称提供全进程一体化就业背后,2020-2022年及2023年上半年累计对外转让制剂方法中,超七成的原料药系外购。何况,2015年至2023年7月31日,海纳医药获批的原料药数量与制剂数量的比值,或曾低于同业**医药。

另一方面,海纳医药自称聚焦于更正型新药。

2.3 回溯官网曾线路2018年更正型新药报产,扫尾2025年11月2日8项更正型新药或未获批

据2023年10月25日首轮问询恢复,海纳医药示意其聚焦于高端仿制药及更正型新药研发。深交所条目海纳医药表现,更正型新药、高端仿制药的具体方法情况及占已完成方法数量比重,市集占有率等情况。

对此,海纳医药示意,扫尾出具日2023年10月25日,海纳医药在研的8项更正型新药,仍处于研发阶段,海纳医药暂无已获批上市,或正在CDE审评审批的更正型新药方法。

对于海纳医药更正型新药的研发进程或值得交流。

据archive回溯海纳医药官网于2022年1月29日的网页信息,“发展历程”涌现,海纳医药于2018年更正型立异药报产。

需要表现的是, 据2025年11月2日招股书,更正型新药的成就时期约为5年。

在此情形下,交流海纳医药创业板报告时代线路的8项更正型新药的研发进程。

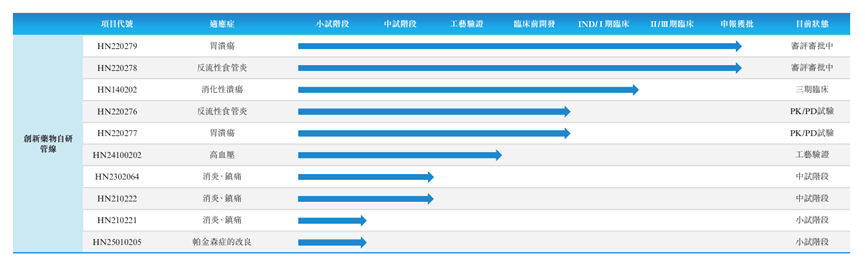

据2024年1月5日创业板招股书,凭据《化学药品注册分类及报告贵寓条目》,化学药品2类,系指境表里均未上市的更正型新药。扫尾2024年1月5日,海纳药业的主要在研方法中,化药2类的方法共有8项,分歧为HN210221、HN210222、HN2302064、HN220276、HN220277、HN220278、HN220279、打针用右兰索拉唑。

据2025年11月2日招股书,扫尾港股招股书线路的临了本色可行日2025年11月2日,海纳医药主要生意化药物及候选药物中,HN210221、HN210222、HN2302064、HN220276、HN220277、HN220278、HN220279的景况,分歧为小试阶段、中试阶段、中试阶段、PK/PD测验、PK/PD测验、审评审批中、审评审批中。即该7项更正新药扫尾2025年11月2日尚未得回注册批准。

而对于另外1项更正型新药打针用右兰索拉唑,2023年10月25日首轮问询恢复涌现,打针用右兰索拉唑系自主研发制剂方法中的已转让方法之一,客户系福州泰达药业有限公司(以下简称“泰达药业”)。

据国度药品监督管制局数据,扫尾查询日2026年1月28日,通过药品名要害词“右兰索拉唑”搜索,查询到的扫尾共有2个对于“打针用右兰索拉唑”的注册信息。

具体来看,盛禾(中国)生物制药有限公司(以下简称“盛禾制药”)坐褥的“打针用右兰索拉唑”,上市持有东谈主系南京博德生物制药有限公司(以下简称“博德生物”),批准时期为2022年11月30日。江苏奥赛康药业有限公司(以下简称“奥赛康”)坐褥的“打针用右兰索拉唑”,上市持有东谈主也系奥赛康,批准时期为2024年1月9日。

且据市集监督管制局数据,扫尾查询日2026年1月28日,盛禾制药、博德生物、奥赛康不是海纳医药的子公司,也不是泰达药业的子公司。

换言之,凭据药监局线路的注册备案信息,扫尾查询日2026年1月28日,海纳医药的“打针用右兰索拉唑”方法或尚未获批。进一步而言,扫尾港股招股书线路的临了本色可行日2025年11月2日,海纳医药上述8项在研更正型新药或未获批。

也即是说,海纳医药自称具备一体化就业智商背后,2020-2022年及2023年上半年累计转让制剂方法中,超七成的原料药系外购。何况海纳医药获批的原料药数量与制剂数量的比值,或曾低于同业**医药。

此外,archive回溯海纳医药官网于2022年1月29日的网页信息,“发展历程”涌现,海纳医药于2018年更正型立异药报产。而海纳医药报告创业板线路的8项更正型新药,扫尾港股招股书线路的临了本色可行日2025年11月2日或均未获批。倘若海纳医药2018年提交更正型新药报产,那么时隔多年,海纳医药更正型新药的研发进程或令东谈主不明,有待监管核查。

三、结语

此番上市,海纳医药2025年上半年营收及净利润双双下滑,且拉永劫期线来看,其2024年净利润也负增长。而2025年1-9月,海纳医药的可比公司归母净利润也负增长。且同业阳光诺和示意,战略率领医药产业由仿制为主向立异为主转型,MAH等影响下阳光诺和2025年前三季度归母净利润下滑。在此配景下, 2024年,CRO市集订单价钱下滑,海纳医药同期新增CRO方法数量同比减少约三成。

另一方面,原料药坐褥成为制药产业链的中枢措施。而在上次报告中,扫尾2023年9月海纳医药制剂方法数量少于原料药方法遭到问询。此外,海纳医药还示意其聚焦于更正型新药研发,且通过回溯海纳医药官网,其曾线路2018年更正型新药报产,扫尾港股招股书线路的临了本色可行日2025年11月2日其更正型新药或未获批。

免责声明:

本机构撰写的回报,系基于咱们以为可靠的或已公开的信息撰写,咱们不保证文中数据、贵寓、不雅点或论说不会发生任何变更。在职何情况下,本机构撰写的回报中的数据、贵寓、不雅点或所表述的看法,仅供信息共享和参考,并不组成对任何东谈主的投资提议。在职何情况下,咱们分歧任何东谈主因使用本机构撰写的回报中的任何数据、贵寓、不雅点、内容所引致的任何吃亏负任何背负,阅读者自行承担风险。本机构撰写的回报,主要以电子版神气分发,也会辅以印刷品神气分发,版权均归金证研通盘。未经咱们同意,不得对回报进行任何有悖甘愿的援用、删省和修改,不得用于谋利或用于未经允许的其它用途。

海纳医药 散户炒股配资注册 - 在线股票怎么杠杆开户

散户炒股配资注册 - 在线股票怎么杠杆开户提示:本文来自互联网,不代表本网站观点。